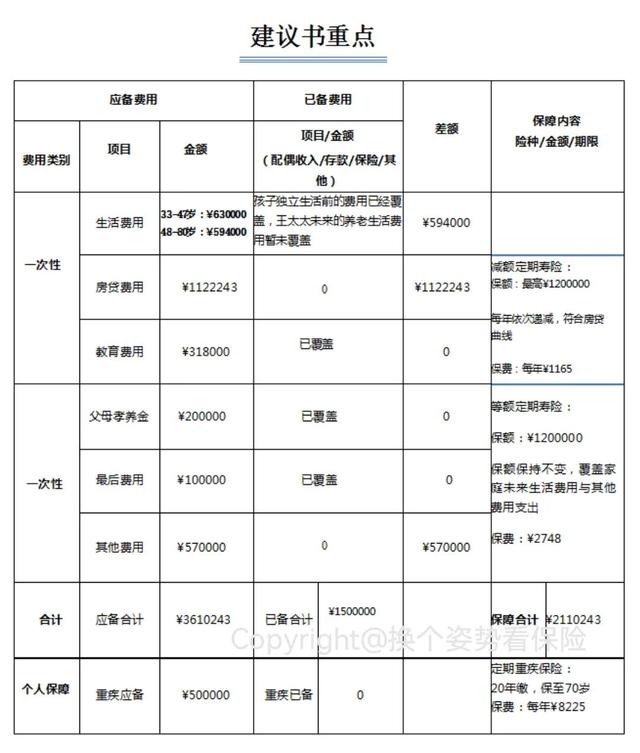

书接上回,今年36岁,作为一家之主,家庭支柱的王先生在自己人生的责任重大期开始规划与筹备家庭的未来保障。而经过我们的数据采集分析,得出了王先生应为家庭未来准备的预备金额:¥3610243元,已备金额:¥1500000,差额费用:¥2110243。

200万的差额,乍一听对99%的家庭而言都是一笔难以承担的巨额费用,但放到未来20年乃至30年的时间去完成似乎也就不那么困难了。可令人担忧的是如果一旦王先生的收入发生中断,那么这200余万元的缺口该如何弥补,为此,我们做出了如下的建议分析:

王先生的家庭保障建议书

王先生和太太已经储备的费用已足够覆盖未来一部分的家庭支出,所以我们需要保障的是家庭的房屋贷款费用,王太太未来的部分养老生活费用和女儿的婚嫁金(其他费用)部分,合计¥2110243元。

那么要保障这200余万元的财务缺口,我们每年需要多少费用支出呢?

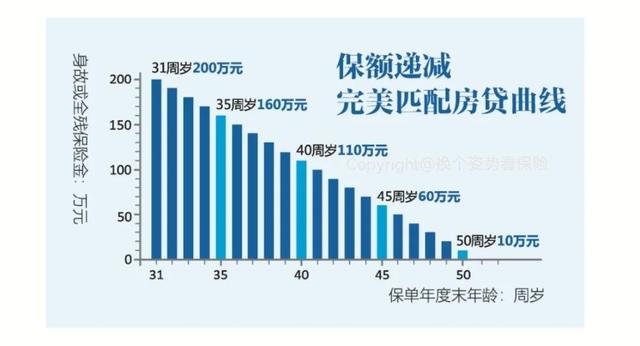

一、房贷部分:

为了应对剩余的112万元的房贷,我们设计了对应最高保额为120w的减额定期寿险,保额逐年递减,完美契合房贷的还款曲线。保障至20年后,房贷基本已经还完,确保在这20年内即便遇到人生最低谷的时刻,王太太和女儿随时都有一个可以返回的温暖港湾。

减额定期寿险

此部分费用:¥1165元/年

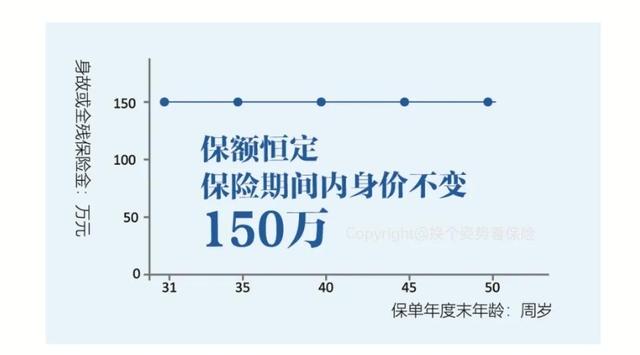

二、太太养老与女儿婚嫁:

为了应对此部分剩余的110余万元的费用,我们设计了对应保险金额为120万元的等额定期寿险,保障至王先生56岁和女儿26岁,期间若王先生一旦不幸发生身故或全残,120万元的保障金至少保证女儿未来的人生起步与太太晚年的养老生活平稳顺意。

等额定期寿险

此部分费用:¥2748元/年。

三、重大疾病保障部分:

罹患重大疾病后人至少会有3-5年的康复期,王先生日常已有百万医疗险作为治疗费用保障,因此为应对重大疾病康复期可能会给家庭造成的收入损失,为王先生设计了额度为¥500000元的重疾保障。若罹患重大疾病,王先生至少会得到50万元赔付款项,以此可以安心修养,身体康复。

此部分费用:¥8225元/年

保险费用与王先生已提前协商,每年¥12000元完全在家庭的可承担范围之内。鉴于王先生之前已有终身寿险保障,并不做此处安排,家庭存款资金建议王先生通过多渠道多方式合理配置,实现较低风险和较高收益的并存。

我永远会真切地祝福王先生在未来见证女儿的幸福成长,与妻子白头偕老,阅尽海阔天空。也会在他责任最重大的时刻为他斩断通往未来的后顾之忧,让他健康生活,安心工作。

在最后我想说,这是一份专属于王先生家庭的保障计划,并不适用于大家每个人的家庭。在其家庭最低谷时,保险可以用金钱来给与一个家庭好好生活下去的希望。人立于世,本就不易。保险从来都是一种非常有用的金融工具,可以承担风险,可以规划财富。诚然,如今的保险行业早已臭名远扬,但请大家始终相信错的从来都不是行业,错的永远是行业中良莠不齐的从业者。激浊扬清,专业过硬与学会共情永远是行业良性发展的基石与命脉。

欢迎大家转发,点赞,评论,私信,免费领取专属于你的保障计划。

如若转载,请注明出处:https://www.xiezuozhinan.com/5787.html

相关推荐

-

在全县村(社区)党组织书记、村(居)委会主任、大学生村官培训班开班仪式上的讲话

在全县村(社区)党组织书记、村(居)委会主任、大学生村官培训班开班仪式上的讲话 同志们: 根据县委安排,全县村(社区)党组织书记、村(居)委会主任、大学生村官第二期培训…

-

区卫计局2024年工作要点

区卫计局2024年工作要点 2024年全区卫生健康工作总的要求是:坚持以党的二十大精神和***新时代中国特色社会主义思想为指导,按照新时代党的卫生与健康工作方针要求,锚定市…

-

主题教育心得体会发言

主题教育心得体会发言 3月30日中共中央政治局召开会议,决定从今年4月开始,在全党自上而下分两批开展学习贯彻***新时代中国特色社会主义思想主题教育。会议指出,开展这次主题…

-

调研文章:新时期砥砺血性胆气催生新质战斗力的思考

调研文章:新时期砥砺血性胆气催生新质战斗力的思考 ***总书记深刻指出,和平时期,决不能把兵带娇气了,革命军人还得有血性。队伍作为脱胎光荣人民军队、执行“两严两准”的纪律部队…

-

选调生期满考核述职报告

选调生期满考核述职报告 时光荏苒,白驹过隙,转眼间,我的选调生驻村生活已满两年。这两年的驻村生活让我明白了一个道理,那就是“人在事上练,刀在石上磨”。从初踏工作岗位到逐渐熟悉…

-

县(旗)长主题教育民主生活会对照检查材料

县(旗)长主题教育民主生活会对照检查材料 按照关于开好第二批主题教育专题民主生活会的有关要求,自开展以来,会前,通过专门的集中学习,学习了***总书记在中央政治局专题民主生…

-

铅笔淡彩画教程(铅笔淡彩画简单)

济宁很多饭店里怀旧的画,都是我的初中美术老师周文奎老师画的 我的初中美术老师周文奎老师的画,色彩实在是太好了 我在嘉祥一中读初中时的美术老师,周文奎老师在77岁高龄时,也就是201…

-

乡“岗位大练兵、业务大比武”进展情况汇报

乡“岗位大练兵、业务大比武”进展情况汇报 *乡共有*个村,*个村民小组,*户*口人,国家级贫困村*个,市县乡村振兴示范村*个。全县乡村振兴“岗位大练兵、业务大比武”活动启动以来…

-

落实巡察组反馈意见的整改方案7400字

落实巡察组反馈意见的整改方案 根据《关于做好x届县委第x轮常规巡察整改工作的通知》(x巡办通〔2023〕31号)要求,为进一步做好局党组对县委第x巡察组反馈意见的整改工作,结…

-

学习贯彻***新时代中国特色社会主义思想主题教育交流研讨发言提纲

坚持问题导向 聚焦短板弱项 全力以赴确保行业安全生产形势持续稳定 同志们: 根据主题教育工作安排和局党委学习研讨要求,近期,通过认真研读党的二十大报告、《***新时代中国特色…

{kind=link}