湖南衡阳一患病残疾人摔倒受伤不幸身亡,家人整理遗物时,发现死者生前买有意外伤害保险。家属理赔3月,一直没有结果。保险公司称,由于家属提供的死亡证明前后矛盾,目前尚不能赔付,将深入调查死亡原因,与家属及时沟通。

男子2岁患病,后精神残疾,雪天不幸摔倒身亡

李先生是湖南省衡阳县人,目前在外地务工。3月24日下午,提起弟弟不幸身亡的经过,李先生难掩悲痛之情。

“我弟弟出生于1988年5月,2岁多时不幸患上癫痫,期间曾在医院治疗。”李先生介绍,他弟弟小学读了大约三年,就不再上学;受疾病影响,后来又成了残疾。“后来,县残联为弟弟办理了残疾人证。”

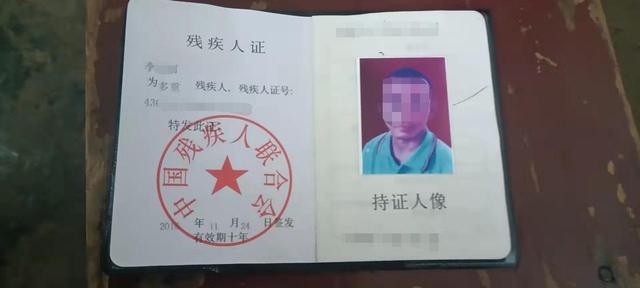

李先生弟弟的残疾人证

3月24日下午,在李先生提供的残疾人证上,华商报记者看到,李先生的弟弟为多重残疾人(肢体、精神),残疾等级为二级。

“受疾病影响,弟弟生活难以自立,也一直没有成家,在家需要父母照顾。后来,相关部门为弟弟办理了‘五保’手续。”李先生回忆,2021年12月底,湖南多地普降大雪。12月28日下午,因为雪大路滑,弟弟出门时不小心摔倒在水泥地上,“后脑勺着地,流了很多血,当时人已不太清醒。家人和村民发现后,立即将弟弟抬到床上,并请镇卫生院医生到家诊治。医生诊断后称,弟弟生命体征已不明显,当晚,弟弟不幸离世。”

生前买有意外伤害保险,家人理赔3月无果

李先生说,弟弟去世第二天,在村上帮助下,他们处理了弟弟的后事。

“2021年12月29日晚上,整理弟弟的遗物时,家人发现2021年1月,衡阳县残联统一为弟弟这样的重度残疾人购买了相关保险,其中就包括意外伤害保险,保额是5万元。”

2022年3月24日下午,华商报记者从衡阳县残联证实,近年来,衡阳县残联确实为全县一、二级重度残疾人统一购买了意外伤害保险等险种,“每人保险费70元,由县残联统一承担,无须投保人个人承担。”

李先生称,发现弟弟的保单后,他家人随即拿着相关手续到保险公司办理理赔手续。“刚开始,保险公司说我弟弟是因病死亡,不在理赔范围;后来,我们找到相关部门,补充了弟弟的死亡过程等材料,保险公司又说,让我们回家等消息,等事实调查清楚了,保险公司会依法理赔。“一晃快三个月了,赔偿的事情现在还没有结果。”

3月24日下午,在李先生提供的其弟弟“居民死亡医学证明(推断)书”上,华商报记者看到,“死亡原因”一栏手写内容为“意外摔死”,证明书上有相关医生、民警的签名,并盖有衡阳县演陂镇中心卫生院、衡阳县公安局演陂派出所公章。医院一栏的签字日期为2021年12月29日,派出所一栏签字日期为2021年12月30日。

家属展示“死亡证明”

此外,华商报记者看到,一份盖有村委会、派出所公章的“证明”写道:兹有某镇某村某组李某某(李先生弟弟)于2021年12月28日在家雪地意外摔伤头部,其家属拨打演陂镇卫生院急诊电话,卫生院派家庭医生张某某出诊,经检查已无生命体征,情况属实。

“我弟弟是有病,但他不是因病去世的,这是两码事。”李先生说,弟弟去世后,他们往保险公司跑了很多次,到现在问题也没有解决。“前几天,保险公司说,等4月中旬疫情结束后,保险公司会派人到村里调查,到时再给结果。”

保险公司:家属提供的死亡证明前后矛盾,调查后会有结果

李先生反映的情况是否完全属实?3月24日下午,华商报记者联系上了某保险公司衡阳支公司相关工作人员。

该工作人员称,衡阳县残联确实为李先生的弟弟等人统一购买了意外伤害等险种,但真实情况并不像李先生家人反映的那样。“我们手里有李先生弟弟去世后的原始材料,原始材料和家属后来提供的材料,内容完全相反,保险公司需要进一步调查。”

保险公司工作人员称,李先生弟弟火化后,家属向他们提交的火化证明显示,李先生的弟弟系“因病身故”。“根据保险公司的规定,意外身故可以理赔,因病身故不能理赔。”

该工作人员称,获悉“因病身故”不能理赔,第二天,李先生的家人又给保险公司递交了一份“意外身故”材料,此后又递交了相关部门的证明。

“同一个人,先是‘因病身故’,后是‘意外身故’,不能说家属说是什么就是什么。”保险公司工作人员称,保险公司规定,投保人意外身亡后,家属一般应在24小时内,至少应在48小时内向保险公司报案,申请理赔,而李先生的家人是在人火化后才向保险公司报的案。保险公司未能及时到现场勘查,所以出事当天,李先生的弟弟到底是因病去世,还是因雪大路滑摔伤意外去世,现在不好下结论。

保险公司工作人员称,几个月来,经过多方协调,保险公司和家属仍未达成一致意见。“这几天当地疫情严重,我们准备等4月中旬疫情缓解后,派人到李先生的村里调查,到时将会有结果。”

对于保险公司“火化后才报案”的说法,李先生说,他们之前并不知道弟弟有这份保单,是后来在整理遗物中发现的;弟弟去世后,家人很悲痛,忙着处理后事,所以火化后才报的案。至于保险公司“火化证明因病身故”的说法,李先生解释,弟弟出事后,殡仪馆处理遗体时问人是怎么死的,相关人员知道他弟弟患有癫痫,说是生病死的。“了解情况后,我们重新向相关人员说明了情况,加之有证人可以证明,出事当天,我弟弟并未发病,相关部门才给我们重新开了证明。”

家人拿着死者生前照片介绍情况

3月24日下午,当天参与抢救的常先生告诉华商报记者,他可以证明,事发当天,李先生的弟弟并未发病,确实是因路滑摔倒受伤死亡的。“保险公司和残联有特别约定,精神残疾人意外身故,保险公司赔偿2万元,我们没有必要为几万元为难投保人。”采访结束时,保险公司相关工作人员称,他们会认真调查,依法理赔。

律师说法:投保时,保险公司有告知义务;理赔时,家属应保证材料真实性、一致性

陕西恒达律师事务所高级合伙人、知名公益律师赵良善认为,本案中,保险公司与死者家属之所以产生争议,是因为死者家属向保险公司提交的死亡原因证明前后矛盾,死者家属先是提交“因病身故”火化证明,后又提交“意外身故”材料及相关部门的证明。而根据保险公司的规定,投保意外责任险,“意外身故”可以理赔,“因病身故”不能理赔。

赵良善表示,投保人在购买保险时,一定要事先了解清楚所购买的险种,以及在什么情况下可获理赔。同时,保险公司亦应履行告知义务,告知投保人所购买的险种以及注意事项。事故发生后,投保人或死者家属应及时向保险公司报案,尽量在保单规定的期限内向保险公司报案,以便保险公司及时勘查现场、取证。

赵良善强调,为避免投保人或死者家属与保险公司产生纠纷,投保人或死者家属要认真阅读保险合同条款,严格按照保险合同要求提供理赔所需的材料,而且保证所提供的材料的真实性,以及前后一致性。

赵良善提醒,投保人或死者家属在向保险公司提供理赔所需的材料之前,一定要看清材料的内容是否符合理赔要求。在殡仪馆出具火化证明时,一定要查看火化证明记载的死亡原因是否与实际死亡原因一致。

华商报记者 陈有谋 编辑 李振

(如有爆料,请拨打华商报热线电话029-88880000)

如若转载,请注明出处:https://www.xiezuozhinan.com/3543.html

相关推荐

-

县委书记在优化营商环境工作会议上的讲话提纲

县委书记在优化营商环境工作会议上的讲话提纲 同志们: 新春伊始,万象更新。刚才,我们收听收看了全市优化营商环境大会,会议立足全市经济社会高质量发展的实际,对优化营商环境有关…

-

2023年度全面从严治党主体责任清单

2023年度全面从严治党主体责任清单 为深入学习贯彻A新时代中国特色社会主义思想,全面贯彻落实党的二十大精神,坚决贯彻中办《党委(党组)落实全面从严治党主体责任规定》、省市委…

-

县司法局2024年度工作要点

县司法局2024年度工作要点 2024年是中华人民共和国成立75周年,是实现“十四五”规划目标任务的关键一年,也是全面落实“八五”普法规划的重要一年。全县普法依法治理工作的…

-

区审计局主题教育专题民主生活会领导班子对照检查材料

区审计局主题教育专题民主生活会领导班子对照检查材料 ?按照《关于在学习贯彻***新时代中国特色社会主义思想主题教育中开好专题民主生活会的通知》要求,区审计局领导班子聚焦学思想…

-

乡镇2023年上半年工作总结及下半年工作打算

镇2023年上半年工作总结及下半年工作打算 *年以来,*镇在区委、区政府的正确领导下,坚持以A新时代中国特色社会主义思想为指导,深入贯彻落实省、市、区工作会议精神,坚持以经济…

-

第二批主题教育研讨发言 (9)

第二批主题教育研讨发言 在这次主题教育学习中,我深切感受到A新时代中国特色社会主义思想不仅包括了治国理政的重大理论和策略,还贯穿了中国共产党人的政治品格、价值追求、精神境界和…

-

那一刻我哭了作文600字,那一刻我哭了作文600字初一!

那一刻,我流泪了 眼泪是一个十分神秘的东西,它可以带来许多情绪,它可以是痛苦,可以是感动,可以是激动而产生的,但有一种眼泪是最让人心酸的,那就是感动的泪,往往在这些泪水后面就会有令…

-

党员干部志愿服务调研报告

党员干部志愿服务调研报告范文 ***总书记强调,志愿服务是社会文明进步的重要标志,是广大志愿者奉献爱心的重要渠道。2023年是毛泽东“向雷锋同志学习”题词发表60周年。近年来…

-

乡村振兴和新型城镇化工作会议讲话

乡村振兴和新型城镇化工作会议讲话同志们: 今天会议的主要任务是,安排部署今年乡村振兴和新型城镇化各项工作,动员全市上下进一步统一思想、振奋精神,快速行动、攻坚突破,统筹推进乡…

-

有关市人大在市直机关党建高质量发展专题推进会上的发言

有关市人大在市直机关党建高质量发展专题推进会上的发言 尊敬的各位领导,同志们: 市人大常委会机关始终将党建工作贯穿于人大工作的全过程各方面,突出党建引领保障作用,探索党建与业务深度…

{kind=link}