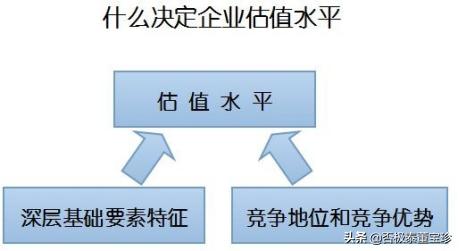

在2013年预期茅台业绩会衰退50%的人,不是没有动脑筋。2013年初,茅台的经营形势真的是很艰难的……预期业绩衰退一半,在当时并不是一种没根据的胡说。但到年底,茅台凭借强大的竞争优势,最终克服了所有困难并实现了增长。因此,茅台是一家有超强竞争优势的快速消费品公司,其合理市盈率不应该低于快速消费品的平均水平。估值水平和合理市盈率是由企业最基础、最恒久、最深刻、最本质的要素决定的,是由企业竞争优势决定的,不是由企业的经营状态决定的,经营业绩的波动一般不能改变估值水平。

企业的估值水平决定于这些长期不变的深层基础要素,和在基础要素上建立起来的长期竞争优势,由于深层基础要素和在基础要素上建立起来的长期竞争优势不会轻易变化,因此估值水平具有长期稳定性!

另一方面,企业在现实的经营过程中,必定是处于与社会、经济、政治、文化广泛的无所不在的联系之中,这种广泛的联系必然激发出无限的各种经营事件,事件会使得经营状态和短期业绩不可避免的发生变化。当业绩变化时,股价也会随之变化,但估值水平没有必然改变的理由。如果业绩变化是由企业深层基础要素变化,或者是竞争优势变化导致的,此时的估值水平才应该变化。比如,互联网商业崛起后,传统商业业绩下滑是由深层基础要素和在基础要素上建立起来的长期竞争优势发生了变化导致的。但如果业绩变化与企业深层基础要素和竞争优势无关,则估值水平不应该变化。例如三聚氰胺事件发生时的蒙牛、伊利,其深层基础要素和在基础要素上建立起来的长期竞争优势并没有变化。

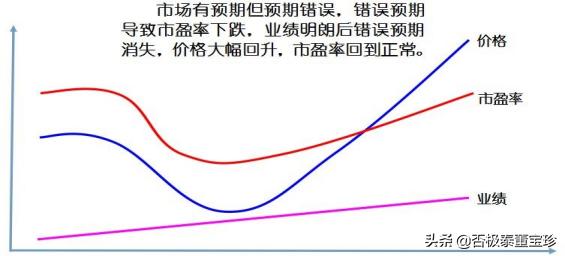

资本市场,尤其是中国资本市场,不审问业绩变化背后是否发生基本价值要素和竞争优势等变化,凡业绩衰退,自动会压低市盈率估值水平;反之就提高市盈率,导致形成规律性错误定价和规律性投资机会。

由于市场认为企业业绩会衰退,提前对可能的业绩衰退做了预期,使得市盈率降低。当业绩变化揭晓时,如果市场预期是对的,业绩衰退了,那么提前压低的市盈率提高到正常水平。如果这样,之前的低市盈率不是机会!当业绩变化揭晓,市场预期是错的,业绩衰退没有发生,这时之前的低市盈率会通过股价上涨修复,如下图所示。

在投资分析的过程中,要避免以“眼见为实”下结论!在现实投资实践中,企业总会给你展现出一些经营状态和现实的情况。但是,当这个经营状态展示出来时,你能看得见时,它已经不重要了。如果太重视这种展现出来的所谓“事实”,是得不出正确结论的!正确的结论往往决定于没有展示出来、你感受不到、以潜在方式存在的一些要素。好比是一部电影,你已经看到画面时,其实不重要了。重要的是:还没有展现出来的,以潜在方式存在的画面。为此,决策者必须把大部分精力放在现实情况背后的虚无之上。

我在春节前就给大家写了一封信,分析了为什么主流观点形成了普遍的误判,其中就提到这些投资机构沉浸于现实已经展现在大家眼前的困难,完全没有看到以潜在的方式存在的竞争优势。他的眼睛只能看到各种真实展现的各种困难,仿佛这个公司除了这些困难什么也没有。这是犯了“眼见为实”的错误,对于潜在存在的有利因素和竞争优势没有重视。

为此,我创造一个名词叫:“观无”。既然谈到了这种思维分析方式,我也就顺势把话谈远一些,大家若不爱看可以跳过这一段。

《道德经》的第一章是这本传奇巨作最重要的中心思想。在第一章中就提出了一段分析认识事物的根本方法:“无名天地之始。有名万物之母。故常无欲以观其妙。常有欲以观其徼。此两者同出而异名,同谓之玄。玄之又玄,众妙之门。”这一段话我的理解是,老子认为万物产生的脉络是先有以逻辑和道理方式存在的无,再进一步以逻辑和道理为依托结合一些物质条件产生事物。我们总说:条件具备才能发展变化。条件其实就是非物质的逻辑和道理,是以“无”的形式存在的。而事物发展过程中需要的人、财、物等物质要素,是在“无”具备的前提下才能发挥作用。当然,条件具备但没有物质要素也不行。因此,事物的发展是“无”中生“有”。同时,必须“有”“无”兼备。进一步,老子一针见血指出:认识事物必须从“无”和“有”两个角度分析思考。尤其应该重视“无”,因为“无”更重要!有形的物质要素只能决定事物发展的边界,真正的发展态势和未来向何去,是要由“无”决定的。分析的视角,要把对“无”的考察放在最重要地位!“观无”思想是道德经第一章重要思想。“妙”专指内在的规律和发展变化的态势。只要能观察“妙”和“妙”在何处,大体就认识了这个事物的本质和未来发展变化。对于事物具体的边际、大小等有形的量化的认识并不是主要工作。从投资分析来讲,认识这家公司并不是说对净资产、主营收入有认识,这个只是一个边界,是从“有”的视角来看,只是思考这种有形的东西是不能深刻认识公司的,必须要观其“无”。从“无”的视角来分析,得其“妙”。太多的人把竞争优势理解为一个具体的东西,竞争优势是纯粹的“无”,他提供了一个企业最终的确定的方向,也就是《道德经》说的“妙”。一旦把竞争优势具体化就会一叶障目。

投资界有一句著名的名言:“当优秀的公司遇到非比寻常的困难时,是投资的最佳机会,抓住这个机会,可以得到超常规的回报。”这个原则非常简单,但是如此简单的道理很少有人能做到!原因是投资人在分析、决策过程中“有、无”关系没有处理好,搞反了。投资人犯下了重“有”轻“无”的错误!所谓优秀的公司和非比寻常的困难,前者代表“无”,后者代表“有”。非比寻常的困难是以“有”的方式,以实实在在的困难和不利呈现在投资人眼前,大家看得见、摸得着,非常真实,非常客观。而竞争优势、长期发展的确定性这些更为重要的东西是以抽象的“无”的形式存在。竞争优势和长期的未来,没有以一个具体的实物体现出来。人类并没有一种自觉立足本质,立足无形的竞争优势思维和行为的能力,人基于眼前接触到的有形局势行为决策是一种本能,不需要学习自动就有,鼠目寸光是人固有的本性。而人的根本的长期利益,往往并不决定于眼前的局势和有形的局面,而是决定于以抽象无形状态存在的深层次的一系列要素。立足无形本质要素思考不是人的本能,而是需要长期学习训练的后天能力。投资人的长期命运决定于被投资对象的竞争优势和长期未来。非常遗憾的是:竞争优势和长期未来都不是具体的东西,都是抽象的“无”,所以人就不重视这种东西。而反过来非同寻常的困难一定是以实有的方式存在的。中国平安业绩大亏损是实实在在的,三聚氰胺令伊利股份需求大萎缩是真实的,限“三公”引起白酒需求减少也是真实的,人们可以强烈感受到这些有形的不利。于是忘记了“无”,只考虑“有”,不关注“无”。我们被太多的眼前的非同寻常的困难所吞没,完全看不到更为无形的竞争优势。这是投资和资产管理中需要高度重视的课题!

过去一年在茅台投资上出现的复杂性过程

历史上我买过比较多的因为某个不利事件影响导致的估值和价值下跌的股票,在下跌和不利事件引发全面恐惧的时候,如果公司是我能理解的,我都会主动买入,其结果往往都很好。最典型的代表是2008年三聚氰胺导致的伊利股价大暴跌,平安海外投资巨损导致的平安股价大暴跌。这些历史案例留下了一些规律和经验:一般来讲,某个极端不利的事件引发恐惧和暴跌,往往在暴跌发生的3-6个月会自然修复。从我自身接触的多个案例,多数是在这个时间。今天在茅台身上,价格暴跌和情绪恐惧历时一年多,显然茅台的这次因为不利事件导致的情绪和价格暴跌,与历史上在多个同类案例中出现的三到六个月的修复有明显的差异。这种差异甚至给我们带来了一些挑战压力,尤其是对于各位合伙人并没有这方面的经验,甚至没有经历过这样的情绪,在过程上倍感压力和紧张。对于这次长达一年以上的大恐惧,增加的是我们的过程复杂性和波折,也增加了我们的一些费用。但是最终是按照事实基本面以及我们的预判来演化,我对茅台错误定价为什么延续一年多提出如下分析:

资本市场具有提前反映基本面的功能,一般来讲,股市往往提前6-9个月反映将要发生的基本面变化,提前反映是股市作为虚拟经济最根本的特点。但是在茅台事件上,股市提前反映基本面的规律和特征被打破,股市丧失了提前反映基本面的能力,而且还出现了基本面发生以后不反映的情况,也就是中国股市在茅台身上出现了市场失灵现象。2013年下半年茅台经营数据开始恢复,经营态势确实好转,然而资本市场视而不见持续下跌,因为中国社会将长期存在的腐败问题强加在茅台身上。主流媒体和三流小报,专业人士和业余人士无端的牵怒于一个普通公司,导致言论一边倒,导致了错误认知无限流行,从而导致恐惧和悲观全面放大,以至于资本市场固有的提前反映都无法体现,最终造成市场失灵!于是我们看到了持续一年多的长期错误估值。目前当事实明朗后,一场关于估值标准,和茅台经营能不能持续的博弈又开始了,目前博弈正在进行,其结果不会与历史上的同类案例有不同。

如若转载,请注明出处:https://www.xiezuozhinan.com/11312.html

相关推荐

-

社区民族团结互嵌式示范小区创建工作实施方案

社区“民族团结互嵌式示范小区”创建工作实施方案范文 为进一步落实推进团结社区民族团结互嵌式示范小区工作,结合我社区民族团结工作实际,现制定“民族团结互嵌式示范小区”创建方案。…

-

【10篇】2023年全民国家安全教育日活动总结(大学高校学校、局、乡镇街道、公司企业,工作汇报报告)

高校国家安全教育日活动总结范文(1) 根据***总书记对国家安全的重要论述,为确保我校全体师生树牢总体国家安全观,感悟新时代国家安全成就,按照市委国安办下发的《“4·15”活…

-

国企2024年廉洁宣教和纪检培训重点工作计划要点

公司2024年廉洁宣教和纪检培训重点工作计划(3434字) 根据公司年度党风廉政建设和反腐败工作会议部署,制定公司2024年廉洁宣教和纪检培训重点工作计划如下。 一、廉…

-

交流发言:牢牢把握主题教育“学思想、强党性、重实践、建新功”的总要求

交流发言:牢牢把握主题教育“学思想、强党性、重实践、建新功”的总要求 在学习贯彻A新时代中国特色社会主义思想主题教育工作会议上,A总书记对开展主题教育的总要求作出深刻阐释。“学…

-

在全县落实省委巡视反馈意见整改工作动员会讲话

在全县落实省委巡视反馈意见整改工作动员会讲话 今天会议主要任务是认真落实***总书记关于巡视整改工作的重要指示精神和省委巡视组巡视反馈意见,以及市委整改落实动员大会精神,以最坚…

-

在XX中学2023年新入职教师培训会议上的讲话

在XX中学2023年新入职教师培训会议上的讲话 一、传承优秀传统 学校优秀的传统是一所学校立校之根基,是学校文化中的精髓部分,也是形成学校特有精神之所在。经过一代又一…

-

关于***总书记在全国国有企业党的建设工作会议上的讲话七周年学习研讨

关于A总书记在全国国有企业党的建设工作会议上的讲话七周年学习研讨 坚持党的领导、加强党的建设是国有企业的“根”和“魂”,是我国国有企业的光荣传统和独特优势。2016年10月1…

-

区老旧小区治理经验材料

区老旧小区治理经验材料 近年来,**区围绕破解老旧小区“无人管”“管不好”“服务弱”问题,坚持从夯实治理基础、引进物业管理、优化服务供给上发力,着力打造宜居宜业和美家园。 …

-

团代会工作报告(团代会工作报告讨论发言)

团代会工作报告:团代会工作报告讨论发言 近年来,团代会工作报告讨论发言作为团代会的重要环节,得到了越来越多的关注和重视。本文将从团代会工作报告的背景和意义、讨论发言的作用和意义以及…

-

科技助力传统产业转型升级工作总结

科技助力传统产业转型升级工作总结 *县认真贯彻落实省、市安排部署,聚焦破解传统产业科技水平不高、创新能力不足、市场竞争优势不突出、发展后劲乏力等问题,坚持科技体制改革,引进创…

{kind=link}